I have prepared a couple of graphs comparing several rich countries inequality levels and the effects on meritocracy. Inequality is measured by the Gini coefficient (1= total inequality, 0=total equality).

The first graph shows how the redistributive effect of taxes always lower the levels of inequality, but in some countries the effect is much larger than in others.The effect is most pronounced in Germany and Italy, and small in the United States.

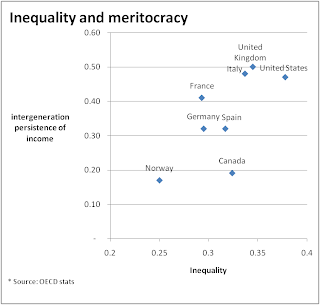

Meritocracy is measured by how strong is the correlation between the income of your parents and your own income later in life. The stronger the correlation in a society, the less meritocratic it is. It means that the poverty trap is more difficult to escape, whereas the rich kids will probably stay rich in adulthood.

Meritocracy is measured by how strong is the correlation between the income of your parents and your own income later in life. The stronger the correlation in a society, the less meritocratic it is. It means that the poverty trap is more difficult to escape, whereas the rich kids will probably stay rich in adulthood.

The second graph shows a strong correlation between inequality and meritocracy, as can hardly surprise anyone.

There are a few odd things, however. Canada manages to achieve much more social mobility than Spain with very similar levels of inequality. This is possibly due to their exceptional education system as evidenced in their high scores on PISA. France's relatively low levels of social mobility has probably other factors, such as a significant exclusion zones in the banlieues. The three countries with less social mobility (Italy, UK and USA) are also those with higher inequality of income after redistribution of taxes. As for the USA, the data show that the American dream is alive and well - if you live in Norway.

There are a few odd things, however. Canada manages to achieve much more social mobility than Spain with very similar levels of inequality. This is possibly due to their exceptional education system as evidenced in their high scores on PISA. France's relatively low levels of social mobility has probably other factors, such as a significant exclusion zones in the banlieues. The three countries with less social mobility (Italy, UK and USA) are also those with higher inequality of income after redistribution of taxes. As for the USA, the data show that the American dream is alive and well - if you live in Norway.

The first graph shows how the redistributive effect of taxes always lower the levels of inequality, but in some countries the effect is much larger than in others.The effect is most pronounced in Germany and Italy, and small in the United States.

The second graph shows a strong correlation between inequality and meritocracy, as can hardly surprise anyone.

There are a few odd things, however. Canada manages to achieve much more social mobility than Spain with very similar levels of inequality. This is possibly due to their exceptional education system as evidenced in their high scores on PISA. France's relatively low levels of social mobility has probably other factors, such as a significant exclusion zones in the banlieues. The three countries with less social mobility (Italy, UK and USA) are also those with higher inequality of income after redistribution of taxes. As for the USA, the data show that the American dream is alive and well - if you live in Norway.

There are a few odd things, however. Canada manages to achieve much more social mobility than Spain with very similar levels of inequality. This is possibly due to their exceptional education system as evidenced in their high scores on PISA. France's relatively low levels of social mobility has probably other factors, such as a significant exclusion zones in the banlieues. The three countries with less social mobility (Italy, UK and USA) are also those with higher inequality of income after redistribution of taxes. As for the USA, the data show that the American dream is alive and well - if you live in Norway.